美国纽交所、纳斯达克、美交所上市标准(本土和外国企业)

美国纽交所、纳斯达克、美交所上市标准(本土和外国企业)

前言

美国有三大全国性证券交易所——纽约证券交易所(简称:纽交所NYSE)、纳斯达克证券交易所(简称:纳斯达克Nasdaq)、美国证券交易所(简称:美交所NYSE American),其中,纽交所已经合并了美交所,即美交所现在相当于纽交所的一个板块。

三大交易所各自定位的上市公司不同——纽交所定位于大型成熟企业、纳斯达克定位于创新型科技企业、美交所定位于小市值企业。

但是,不能绝对的说三大交易所的上市标准由高到低分别是纽交所、纳斯达克、美交所,主要是因为纳斯达克分为三个板块——全球精选市场、全球市场、资本市场,其中,纳斯达克全球精选市场上市标准与纽交所相当,其次是纳斯达克全球市场,最后是纳斯达克资本市场与美交所上市标准相当。

从上市定位和标准对比,纽交所类似于中国的上交所和深交所主板,纳斯达克全球精选市场和全球市场类似于中国的科创板和创业板,纳斯达克资本市场和美交所类似于中国的北交所。

中国企业选择到美国上市主要是在纽交所和纳斯达克。为什么中国企业特别是互联网科技巨头会选择到美国上市,我想主要的原因有两个——上市标准和估值水平。

在中国A股市场推行IPO注册制以前,上市标准中的盈利要求是硬性指标,而还没有盈利的企业达不到国内的上市标准,在美国却可以选择适用非盈利指标上市。当然这个差异随着中国全面推行注册制而逐渐淡化,注册制推行后,A股上市也可以选择适用非盈利指标,现在国内A股的上市标准与中国香港、美国的差异越来越小。

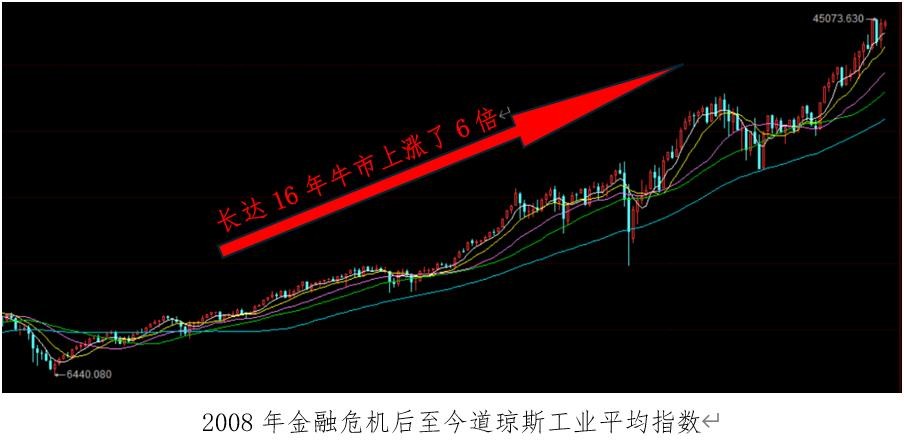

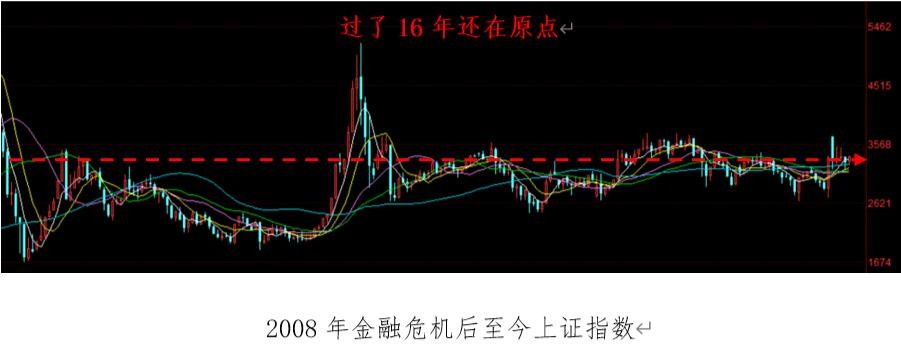

估值水平是最重要的原因,美股的估值水平要远高于中国股市,比如从2008年美国金融危机后到现在,道琼斯工业平均指数上涨了6倍,即现在是2009年的7倍,而同期上证指数还在原地踏步,现在基本还处在2009年的水平;从个股来看,美股特斯拉从2010年到现在上涨了约340倍,而与之具有可比性的中国A股比亚迪同期也就上涨了将近20倍。所以,中美股市的估值水平存在巨大差异,这是最吸引中国企业到美国上市的原因。

本文是根据纽交所和纳斯达克官网的官方文件翻译而来,是截至到本文发布时点最新修订的文件,而且是尽量用的便于非专业人士能够看懂的语言表达方式,以便于读者对比判断在中国A股上市、香港上市与美国上市的标准存在的差异。

延伸阅读↓:

「链接」全面注册制主板、创业板、科创板、北交所、新三板上市条件对比

「链接」北交所股票转板科创板和创业板条件

「链接」港交所主板、创业板(或中小板)上市条件

美国支持首发上市(IPO)即发行新股并首次公开上市交易和直接上市(Direct Listing)即发售老股进行公开上市交易。前者是通过发行新股售卖的钱归上市公司,后者是公司股东转让已经持有的股票所得归上市公司的股东而非上市公司,其上市标准存在很多共同之处,只有少数针对直接上市的特别要求。

这与中国资本市场不同,中国资本市场是不支持直接发售老股上市的,中国资本市场要上市必须发行新股进行融资才能上市,现在是在发行新股的同时可以发售部分老股,但不能只发售老股而实现直接上市(Direct Listing)。所以这也是中国股市功能作用以及监管存在的畸形——股市的两大基本功能就是融资和股份流通,对于经营成长需要钱的企业可以上市发行新股筹资,对于业务成熟资金充裕不需要钱的企业可以上市发售老股实现股份变现,但是中国股市从监管层到投资者都是忽视股份流通这个独立功能而只关注融资这个功能,导致监管错位、上市目的畸形等一系列系统性问题,比如那些业务成熟、资金充裕不缺钱的企业要上市让股份能够流通便于变现,要上市就只有发行股份募资这个途径,就非得刻意编造募集资金用途(我会单独做一期视频讲这个问题,本文就不展开讲了)。这也是中国股市不成熟的一个标志。

只有实现首发上市(IPO)和直接上市(Direct Listing)并行,才能让股市发挥它本有的两大功能——融资和股份流通,企业上市也才能回归上市本身的目的,而不只是为了募资而上市或者不得不借募资这个上市途径达到股份流通的目的从而偏离了企业和股东的实际所需。

本文所讲的IPO也包括了上市公司集团旗下分拆或剥离上市(Spin-off/Carve-out)。

一、 纽交所(NYSE)上市标准

法规依据:

纽交所官网:

https://www.nyse.com/listings/resources

文件:

尽管纽交所针对美国本土企业和外国企业上市各自单独制定了上市标准,但是,外国公司也可以选择适用美国本土企业的标准,或者选择适用外国企业标准,不需要两套标准同时满足,满足其一即可。

在美国三大交易所中,也只有纽交所区分美国本土企业与外国企业制定了两套标准,其他两个交易所没有针对外国企业单独制定上市标准,本土企业与外国企业基本适用同样的标准。

企业上市需要同时满足通用标准和专用标准,通用标准是上市企业均需要同时满足的标准,专用标准是只需要满足其中一套标准即可。

(一) 美国本土企业

1. 通用标准(同时满足)

(1) 持有100股以上的股东大于等于400人;

(2) 公众持股大于等于110万股(董事、高管及其亲属持有的股份、持股超过10%的股东均不属于公众持股);

(3) 公众持股的市值大于等于4000万美元;

(4) 每股价格大于等于4美元;

(5) 运行三年以上。

2. 专用标准(二选一)

此专用标准非常简单简洁。

(1) 盈利测试

近三个会计年度税前利润合计大于等于1000万美元,且最近两年每年大于等于200万美元,近三年利润均为正;或者

近三个会计年度税前利润合计大于等于1200万美元,且最近一年大于等于500万美元、最近第二年大于等于200万美元。

(2) 全球市值测试

总市值大于等于2亿美元。

(二) 外国企业

1. 选择适用美国本土企业标准

显然选择适用美国本土企业的标准是要比外国企业单独标准低很多的。

2. 外国企业单独标准

(1) 通用标准(同时满足)

A. 全球范围内持股100股以上的股东大于等于5000人;

B. 全球范围内公众持股大于等于250万股(董事、高管及其亲属持有的股份、持股超过10%的股东均不属于公众持股);

C. 全球公众持股市值大于等于1亿美元;如果IPO公司的母公司或者关联公司是上市公司,IPO公司全球公众持股市值大于等于6000万美元即可;

D. 每股价格大于等于4美元。

(2) 专用标准(四选一)

A. 盈利测试

近三个会计年度税前利润合计大于等于1亿美元,且最近两年每年大于等于2500万美元。

B. 现金流测试

ü 采用现金流估值法全球市值大于等于5亿美元;

ü 最近12个月经营活动现金收入大于等于1亿美元;

ü 近三个会计年度经营活动现金流合计大于等于1亿美元,且最近两年每年大于等于2500万美元。

C. 市值+收入测试

ü 全球市值:全球市值大于等于7.5亿美元;

ü 营业收入:近一个会计年度收入大于等于7500万美元。

D. 特殊情况——如果IPO公司的母公司或关联公司为上市公司

ü 全球市值大于等于5亿美元;

ü 运营12个月以上。

二、 纳斯达克(Nasdaq)上市标准

法规依据:

官网:

https://www.nasdaq.com/solutions/listings/list-your-company

文件:< Initial Listing Guide>

纳斯达克交易所有三大板块——纳斯达克全球精选市场(Nasdaq Global Select Market)、纳斯达克全球市场(Nasdaq Global Market)、纳斯达克资本市场(Nasdaq Capital Market),三个板块的上市标准不同,按照标准由高到低分别是全球精选市场、全球市场、资本市场。

(一) 全球精选市场

全球精选市场没有单独区分首发上市(IPO)与直接上市(Direct Listing)。要同时满足财务要求和流动性要求。

1. 财务要求

企业上市需要同时满足通用标准和专用标准,通用标准是上市企业均需要同时满足的标准,专用标准是只需要满足其中一套标准即可。

(1) 通用标准(同时满足)

A. 每股不低于4美元;

B. 公众持有流通股不低于125万股;

C. 有不少于三家或四家做市商(根据具体情况而定);

D. 如果IPO前公司证券已经在美国场外市场交易,则在上市前的30个交易日内日均交易量不低于2000股,且这30个交易日中有超过一半的时间有交易量;

E. 如果发行的是存托凭证(ADRs),发行量不低于40万份。

(2) 专用标准(四选一)

A. 盈利标准

近三个会计年度税前利润合计不低于1100万美元,且每年税前利润大于等于0、最近两个会计年度每年税前利润不低于220万美元。

B. 现金流标准

ü 近三个会计年度现金流合计不低于2750万美元,且每年大于等于0;

ü 近12个月市值平均值大于等于5.5亿美元;

ü 近一个会计年度总收入不低于1.1亿美元。

C. 收入标准

ü 近12个月市值平均值大于等于8.5亿美元;

ü 进一个会计年度总收入不低于9000万美元。

D. 权益资产标准

ü 市值不低于1.6亿美元;

ü 总资产不低于8000万美元;

ü 股东权益不低于5500万美元。

2. 流动性要求

三选一+五选一,即流动性满足前面三个条件中的一个,同时还要满足后面五个条件中的一个。

(1) 三选一

A. 无限售股持有股东不低于450人,且这些股东中有不低于50%的人各自持有的无限售股份市值不低于2500美元;

B. 或者总股东不低于550人,且过去12个月月均交易量不低于110万股;

C. 或者全部股东不低于2200人。

(2) 五选一

A. 公众持有的无限售股份不低于125万股;

B. 公众持有的无限售股市值不低于1.1亿美元;

C. 股东权益不低于1.1亿美元,则公众持有的无限售股市值不低于1亿美元;

D. 如果IPO公司的控股股东或者关联公司已经是纳斯达克全球精选市场的上市公司,则IPO公司公众持有的无限售股市值不低于4500万美元;

E. 如果是直接上市(发售老股),第三方独立权威机构对公众持股市值估价不低于2.5亿美元。

(二) 全球市场

纳斯达克全球市场单独区分了首发上市(IPO)与直接上市(Direct Listing),尽管二者的上市标准存在很多共同之处,但针对各自制定了独立的上市标准。

企业上市需要同时满足通用标准和专用标准,通用标准是上市企业均需要同时满足的标准,专用标准是只需要满足其中一套标准即可。

1. 首发上市(IPO)

财务和流动性要求:

(1) 通用标准(同时满足)(IPO与Direct Listing的通用标准是一样的)

A. 每股价格不低于4美元;

B. 公众持有流通股不低于110万股;

C. 无限售股持有股东不低于400人,且这些股东中有不低于50%的人各自持有的无限售股份市值不低于2500美元;

D. 如果在纳斯达克上市前公司证券已经在美国场外市场交易,则在上市前的30个交易日内日均交易量不低于2000股,且这30个交易日中有超过一半的时间有交易量;

E. 如果发行的是存托凭证(ADRs),发行量不低于40万份。

(2) 专用标准(四选一)

A. 收益标准

ü 最近一个会计年度税前利润不低于100万美元,或者最近三个会计年度中有两年不低于100万美元;

ü 股东权益不低于1500万美元;

ü 公众持有流通股市值不低于800万美元;

ü 不少于三家做市商。

B. 权益标准

ü 股东权益不少于3000万美元;

ü 运营两年以上;

ü 公众持有流通股市值不低于1800万美元;

ü 不少于三家做市商。

C. 市场估值标准

ü 已上市证券估值不低于7500万美元;

ü 公众持有无限售股市值不低于2000万美元;

ü 不少于四家做市商。

D. 总资产或总收入标准

ü 最近一个会计年度总资产和总收入均不低于7500万美元,或者最近三个会计年度有两个会计年度不低于7500万美元;

ü 公众持有无限售股市值不低于2000万美元;

ü 至少有四家做市商。

2. 直接上市(Direct Listing)

财务和流动性要求:

(1) 通用标准(同时满足)(IPO与Direct Listing的通用标准是一样的)

A. 每股价格不低于4美元;

B. 公众持有流通股不低于110万股;

C. 无限售股持有股东不低于400人,且这些股东中有不低于50%的人各自持有的无限售股份市值不低于2500美元;

D. 如果在纳斯达克上市前公司证券已经在美国场外市场交易,则在上市前的30个交易日内日均交易量不低于2000股,且这30个交易日中有超过一半的时间有交易量;

E. 如果发行的是存托凭证(ADRs),发行量不低于40万份。

(2) 专用标准(四选一)

A. 收益标准

ü 最近一个会计年度税前利润不低于100万美元,或者最近三个会计年度中有两年不低于100万美元;

ü 股东权益不低于1500万美元;

ü 公众持有的流通股市场估值不低于1600万美元,或者能够显著证明其市值不低于2000万美元;

ü 每股价格不低于8美元,或者有证据显著证明每股价格不低于10美元;

ü 不少于三家做市商。

B. 权益标准

ü 股东权益不少于3000万美元;

ü 运营两年以上;

ü 公众持有的流通股市场估值不低于3600万美元,或者能够显著证明其不低于4500万美元;

ü 每股价格不低于8美元,或者有证据显著证明每股价格不低于10美元;

ü 不少于三家做市商。

C. 市场估值标准

ü 已上市证券估值不低于1.5亿美元,或者能够显著证明其不低于1.875亿美元;

ü 公众持有的流通股市场估值不低于4000万美元,或者能够显著证明其不低于5000万美元;

ü 每股价格不低于8美元,或者有证据显著证明每股价格不低于10美元;

ü 不少于四家做市商。

D. 总资产或总收入标准

ü 最近一个会计年度总资产和总收入均不低于7500万美元,或者最近三个会计年度中有两个会计年度不低于7500万美元;

ü 公众持有的流通股市场估值不低于4000万美元,或者能够显著证明其不低于5000万美元;

ü 每股价格不低于8美元,或者有证据显著证明每股价格不低于10美元;

ü 至少有四家做市商。

(三) 资本市场

与纳斯达克全球市场一样,纳斯达克资本市场也是单独区分了首发上市(IPO)与直接上市(Direct Listing),尽管二者的上市标准存在很多共同之处,但针对各自制定了独立的上市标准。

企业上市需要同时满足通用标准和专用标准,通用标准是上市企业均需要同时满足的标准,专用标准是只需要满足其中一套标准即可。

1. 首发上市(IPO)

财务和流动性要求:

(1) 通用标准(同时满足)(IPO与Direct Listing的通用标准是一样的)

A. 每股价格不低于4美元;如果发行人符合专用标准的中的权益标准或者净收益标准,每股价格不低于3美元,如果发行人符合专用标准中的市值标准,每股价格不低于2美元,且净有形资产不低于200万美元、持续运营3年以上;或者如果运营少于3年,净有形资产要求不低于500万美元;或者过去三年平均收入高于600万美元;

B. 公众持有的无限售股不低于100万股;

C. 股东人数不少于300人,且其中有超过50%的股东各自持有的无限售股市值不低于2500美元;

D. 至少有三家做市商;

E. 如果在纳斯达克上市前公司证券已经在美国场外市场交易,则在上市前的30个交易日内日均交易量不低于2000股,且这30个交易日中有超过一半的时间有交易量;

F. 如果发行的是存托凭证(ADRs),发行量不低于40万份。

(2) 专用标准(三选一)

A. 权益标准

ü 股东权益不低于500万美元;

ü 公众持有的流通股市值不低于1500万美元;

ü 运营两年以上。

B. 市值标准

ü 已上市证券市值不低于5000万美元;

ü 股东权益不低于400万美元;

ü 公众持有的流通股市值不低于1500万美元。

C. 净收益标准

ü 最近一个会计年度净收益不低于75万美元,或者最近三个会计年度中有两个年度不低于75万美元;

ü 股东权益不低于400万美元;

ü 公众持有的流通股市值不低于500万美元。

2. 直接上市(Direct Listing)

财务和流动性要求:

(1) 通用标准(同时满足)(IPO与Direct Listing的通用标准是一样的)

A. 每股价格不低于4美元;如果发行人符合专用标准的中的权益标准或者净收益标准,每股价格不低于3美元,如果发行人符合专用标准中的市值标准,每股价格不低于2美元,且净有形资产不低于200万美元、持续运营3年以上;或者如果运营少于3年,净有形资产要求不低于500万美元;或者过去三年平均收入高于600万美元;

B. 公众持有的无限售股不低于100万股;

C. 流通股股东人数不少于300人,且其中有超过50%的股东各自持有的无限售股市值不低于2500美元;

D. 至少有三家做市商;

E. 如果在纳斯达克上市前公司证券已经在美国场外市场交易,则在上市前的30个交易日内日均交易量不低于2000股,且这30个交易日中有超过一半的时间有交易量;

F. 如果发行的是存托凭证(ADRs),发行量不低于40万份。

(2) 专用标准(三选一)

A. 权益标准

ü 股东权益不低于500万美元;

ü 公众持有的流通股市值不低于3000万美元,或者有显著证据证明其市值不低于3750万美元;

ü 运营两年以上;

ü 每股价格不低于8美元,或者有证据证明不低于10美元。

B. 市值标准

ü 已上市证券市值不低于1亿美元,或者有显著证据证明其不低于1.25亿美元;

ü 股东权益不低于400万美元;

ü 公众持有的流通股市值不低于3000万美元,或者有显著证据证明其市值不低于3750万美元;

ü 每股价格不低于8美元,或者有证据证明不低于10美元。

C. 净收益标准

ü 最近一个会计年度净收益不低于75万美元,或者最近三个会计年度中有两个年度不低于75万美元;

ü 股东权益不低于400万美元;

ü 公众持有的流通股市值不低于1000万美元,或者有显著证据证明其市值不低于1250万美元。

三、 美交所(NYSE American)上市标准

法规依据:

官网:

https://www.nyse.com/listings/resources

文件:

美交所有以下四套标准,选择其一即可(选择一套标准就要满足该套标准的所有条件)。

(一) 标准1

1. 股东权益大于等于400万美元;

2. 最近一个会计年度税前利润大于等于75万美元,或者最近三个会计年度年中有两个会计年度税前利润大于等于75万美元;

3. 公众持股合计不少于50万股的情况下,公众股东不少于800人;公众持股合计不少于100万股的情况下,公众股东不少于400人;如果上市申请日前六个月平均日交易量不低于2000股,则公众持股合计不少于50万股的情况下,公众股东不少于400人也可以(董事高管、控股股东、持股超过10%的股东及其亲属和关联方持股均不属于公众持股);

4. 公众持股每股价格不低于3美元;

5. 公众持股市值不低于300万美元。

(二) 标准2

1. 运营两年以上;

2. 股东权益大于等于400万美元;

3. 公众持股合计不少于50万股的情况下,公众股东不少于800人;或公众持股合计不少于100万股的情况下,公众股东不少于400人;或公众持股合计不少于50万股的情况下,公众持股不少于400人,且上市申请日前六个月日交易量大于等于2000股(董事高管、控股股东、持股超过10%的股东及其亲属和关联方持股均不属于公众持股);

4. 公众持股市值不低于1500万美元;

5. 公众持股每股价格不低于3美元。

(三) 标准3

1. 股东权益大于等于400万美元;

2. 市场估值大于等于5000万美元;

3. 公众持股市值不低于1500万美元;

4. 公众持股合计不少于50万股的情况下,公众股东不少于800人;公众持股合计不少于100万股的情况下,公众股东不少于400人;或公众持股合计不少于50万股的情况下,公众持股不少于400人,且上市申请日前六个月日交易量大于等于2000股(董事高管、控股股东、持股超过10%的股东及其亲属和关联方持股均不属于公众持股);

5. 公众持股每股价格不低于2美元。

(四) 标准4

1. 市场估值大于等于7500万美元,或者最近一个会计年度总资产和总收入均大于等于7500万美元或最近三个会计年度中有两年每年大于7500万美元;

2. 公众持股市值不低于2000万美元;

3. 公众持股合计不少于50万股的情况下,公众股东不少于800人;公众持股合计不少于100万股的情况下,公众股东不少于400人;或公众持股合计不少于50万股的情况下,公众持股不少于400人,且上市申请日前六个月日交易量大于等于2000股(董事高管、控股股东、持股超过10%的股东及其亲属和关联方持股均不属于公众持股);

4. 公众持股每股价格不低于3美元。

说明:

1. 以上标准是通常绝大部分企业(一般性企业)要到美国上市都会面临的门槛性条件,不包括特殊上市企业比如并购上市(包括反向并购/借壳上市)、投资公司上市、不动产信托基金(REITs)上市等特殊上市情况或特殊行业业务类型的企业(此类上市情况有特定要求)。

2. 除了这些可量化标准外,其他条件比如公司治理等我并没有全部罗列,没有罗列的条件对于绝大部分企业而言都能满足或者比较容易做到满足,对评估自身当前距离到美国上市的差距不构成实质影响。